1세대 1주택 양도소득세 비과세 요건 적용

조정대상지역 2년 거주요건 추가 및 9억 원 초과 시 초과 부분 과세

결혼 및 증여 등으로 인한 일시적 1세대 2주택 양도 소득세 비과세 요건

양도소득세 비과세 요건을 알아보자. 1세대 1주택 적용 기준은 비조정지역과 조정대상지역에 따라 달라진다. 비조정지역인 경우 2년 이상 보유로 비과세 혜택을 받을 수 있다. 조정대상지역인 경우 2년 이상 거주요건을 충족해야 한다.

일시적으로 2주택이 된 경우 양도소득세 비과세 요건은 상황별로 차이가 있다. 상속 주택은 주택 수에 포함되지 않는다. 다만, 5년 이내 판다면 일반과세를 적용한다.

양도소득세 비과세 요건 1세대 1주택

양도소득세 1세대 비과세 요건은 2년 이상 보유한 1주택을 양도하는 경우 면제된다. 양도소득세 비과세 요건 중 9억 원을 초과하는 금액은 과세 대상이 된다. 규정 적용 거주기간은 당해 주택 취득일 이후부터 양도일까지 세대 전원이 실제로 거주한 기간을 의미한다.

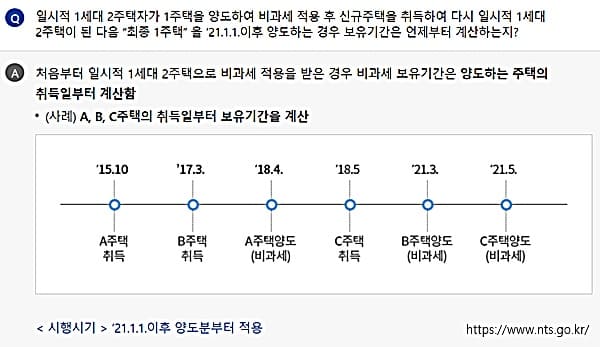

양도소득세 비과세를 받기 위한 1주택은 마지막 1주택이 되는 시점부터 계산한다. 장기보유 특별공제 보유기간은 취득 점부터 적용된다. 조정대상지역인 경우 2년 거주 요건을 추가한다. 2017년 8월 2일 이후 매수한 주택인 경우 보유기간 내 2년 이상 실거주를 해야 한다.

장기보유 특별공제 실거주 요건이 추가되었다. 2021년 1월 1일 이후 매도 시 2년 실거주 후 장기보유 특별공제를 80% 받을 수 있다. 분양권도 주택수에 포함한다. 2021년 6월 2일부터 2년 미만 보유 시 양도소득세율이 인상된다.

일시적 2주택인 경우 양도소득세 비과세 요건

결혼이나 상속 등으로 일시적 2주택이 되는 경가 있다. 상속으로 2주택이 되는 경우 상속 주택은 2주택에 포함되지 않는다. 판매 시 상속주택을 먼저 팔거나 5년 이내에 판매한다면 일반 과세된다. 결혼으로 2주택이 되는 경우는 혼인 신고 날로부터 5녀 이내 하나의 주택을 양도하는 경우 비과세를 적용받는다. 증여로 인한 2주택은 증여 주택이 아닌 자신이 보유 중인 주택을 3년 이내에 처분해야 한다.

양도소득세 비과세 요건 중 1세대 1주택은 보유기관 및 지역에 따라 적용이 달라진다. 비조정지역이라면 2년 이상 보유하면 비과세 대상이 된다. 조정대상지역이라면 2년 이상 거주 요건이 추가된다. 실거래가는 9억 원 이하여야 비과세 혜택을 받을 수 있다. 9억 원 초과 부분만 비과세 혜택을 적용한다.